全球智能手机历经黄金十年发展,培育了许多优秀的手机精密零部件供应链厂商。近日,专注于消费电子精密线圈和线圈相关精密电子零部件的厂商深圳市皓吉达电子科技股份有限公司(简称,皓吉达)提交了IPO招股书,拟于深交所创业板上市。

透过招股书发现,因手机市场复苏不及预期,捷荣技术等上市公司业绩出现大幅下滑,但皓吉达近三年净利润仍逆势实现了平稳增长,在2023年上半年A品牌客户收入同比下滑的局势下,皓吉达今年能否保持经营业绩的持续稳增?

“神秘”A客户光环加持,近三年净利润稳增

皓吉达成立于2011年9月,主要从事消费电子精密线圈和线圈相关精密电子零部件的研发、设计、生产和销售。公司的主要产品精密线圈和精密注塑、冲压产品主要应用于智能手机及其他3C智能终端。

皓吉达在招股书中介绍,2011年公司开始向全球头部VCM厂商ALPS供货精密线圈,正式进入A品牌供应链,目前已成为A品牌在精密手机线圈领域主要的供应商之一。公司与ALPS、立讯精密、NIDEC、TDK、Mitsumi、欧姆龙、舜宇、歌尔等电子制造服务知名企业保持稳定合作,下游最终应用于A品牌、三星、华为等全球知名智能手机品牌。

虽然2023年一季度全球智能手机出货量整体有所下滑,但得益于产品主要应用终端A品牌、华为拉动,皓吉达业绩仍实现同比增长。其中,A品牌是贡献主力,皓吉达称,智能手机市场愈发白热化的存量竞争态势不会对皓吉达的业务构成较大不利影响。

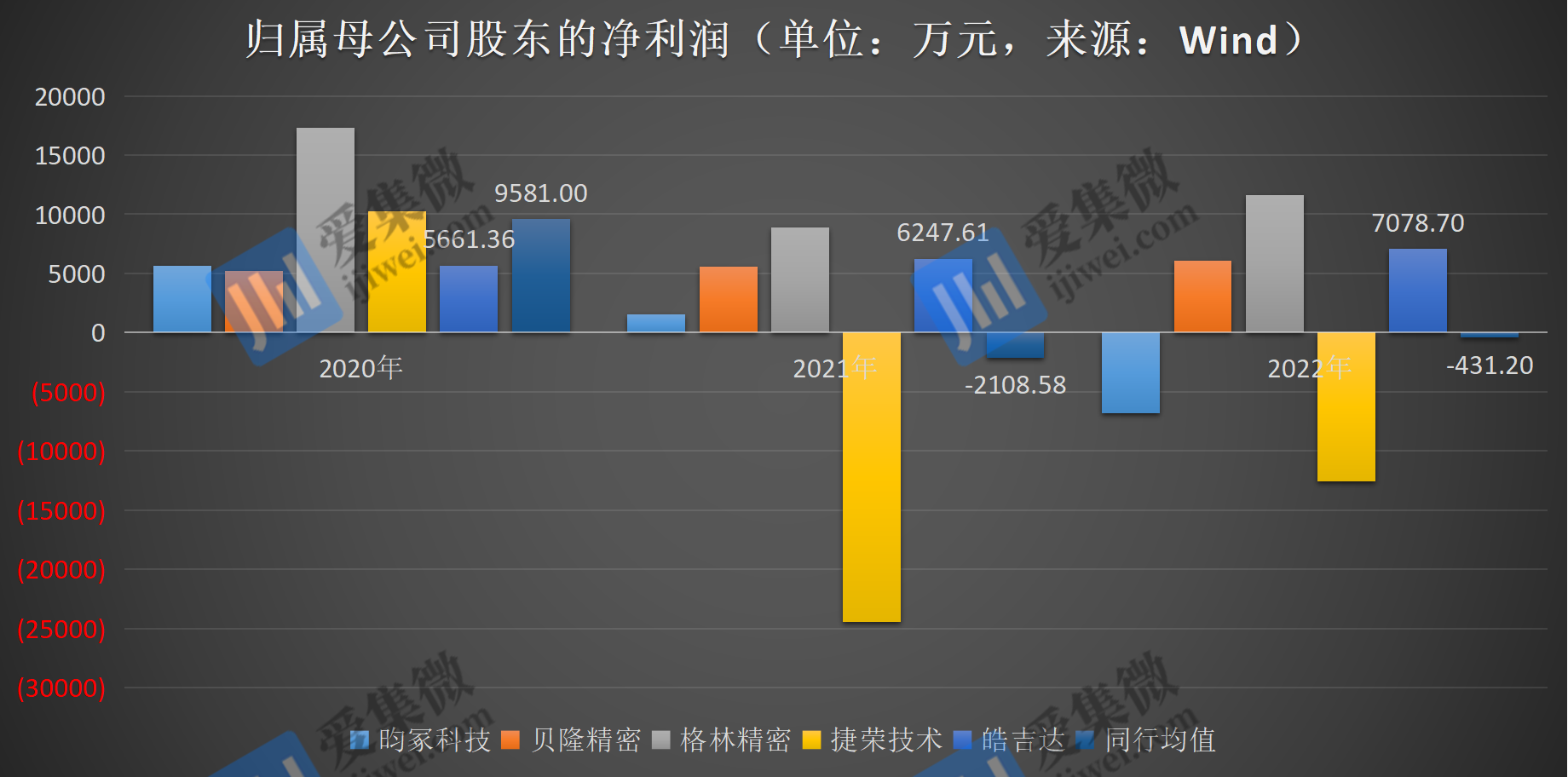

从净利润来看,皓吉达的表现确实不错。报告期内,皓吉达的净利润分别为5661.36万元、6247.61万元、7078.7万元,保持平稳增长,“神秘”A品牌的光环加持下,皓吉达实现了逆势增长。

同期,可比公司归属母公司股东的净利润均值分别为9,581万元、-2,108.58万元、-431.2万元。从同行公司情况来看,净利润波动较大。报告期内,昀冢科技的净利润分别为5,613.81万元、1,549.94万元、-6,811.65万元,持续下滑;贝隆精密分别为5,190.8万元、5,588.94万元、6,056.43万元,表现较为平稳;捷荣技术对应的是10,224.87万元、-24,487.29万元、-12,557.53万元,业绩波动较大。

那么,助推皓吉达实现业绩平稳增长的A品牌究竟是何方神圣?

据招股书披露,在全球高端智能手机(600美元及以上)市场中,A品牌2022年出货量占比达到了75%,其次为三星占据了16%的市场份额。

此外,招股书还披露,智能手机市场竞争格局方面,A品牌、三星仍占据市场占有率的头两把交椅。根据Counterpoint数据,2023年一季度A品牌占据了全球智能手机市场约21%的市场份额。

而数据分析机构Counterpoint此前公开发布的2023年一季度全球智能手机出货量报告显示,一季度全球手机市场排名前二的厂商分别是三星与苹果,其中三星以22%的出货量份额占据第一,苹果则以21%的出货量份额紧跟其后。

两相数据对照,A品牌确凿无疑,就是苹果公司。

深度捆绑大客户背后,业绩可持续性成色几何?

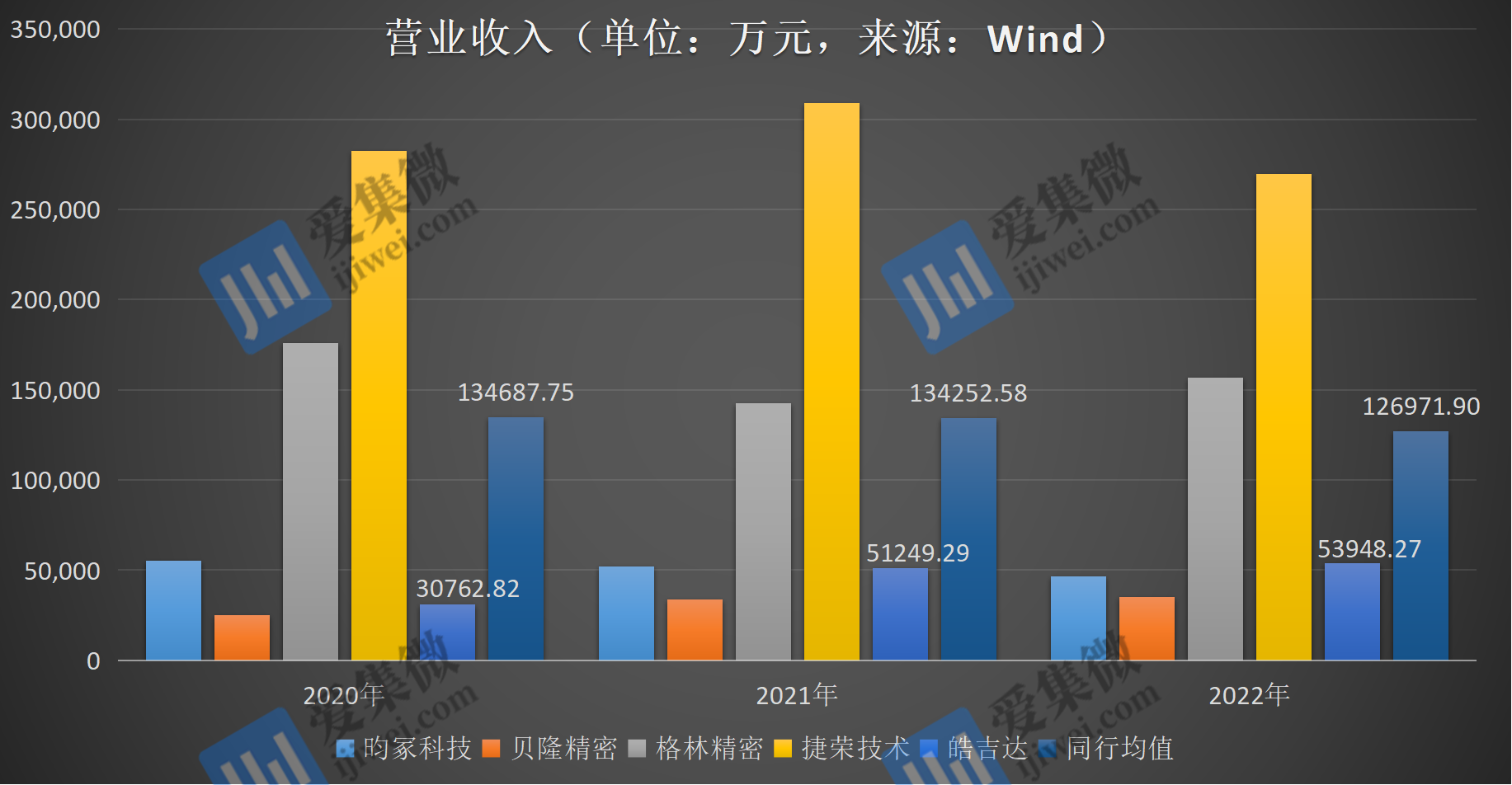

事实上,在A品牌客户的光环加持下,皓吉达在近几年仍保持增长趋势。据招股书显示,2020年-2022年(下称,报告期),皓吉达营业收入分别为3.08亿元、5.12亿元、5.39亿元,营收平稳增长。

同期,同行可比公司的营收均值分别为13.47亿元、13.43亿元、12.7亿元,均高于皓吉达。横向对比来看,皓吉达与昀冢科技、贝隆精密近三年营收规模基本接近,但与格林精密、捷荣科技仍有较大差距。

这或许与皓吉达主营业务有关。自2011年皓吉达开始向全球头部VCM厂商ALPS供货精密线圈起,至今已有12年,皓吉达的营收来源主要还是依靠精密线圈业务。

从主营业务收入构成来看,皓吉达主要来源于精密线圈产品的销售,对应销售占比较高,报告期内分别为98.52%、99.31%、96.08%,占同期营业收入总额的比例均在95%以上,存在产品及应用领域较为单一的风险。

在招股书中,皓吉达表示,基于精密线圈业务的深厚积淀,公司逐步探索在消费电子产业链上的产品线扩张,大力发展精密注塑、冲压产品,进一步拓宽对主要客户的产品矩阵,精密注塑、冲压产品以其应用的广泛性,成为了公司产品线丰富度的良好补充。

从2021年开始,其精密注塑、冲压产品开始贡献营收。财报显示,报告期各期,皓吉达注塑、冲压产品的销售金额分别为296.27万元、16,612.2万元、9,846.4万元,占主营业务收入比例分别为0.98%、32.64%、19%,以消费电子精密结构件为主。

这样的业务发展情况,也限定了皓吉达的客户群体。报告期各期,皓吉达对前五大客户的销售额占主营业务收入的比例分别为88.17%、93.82%、92.92%,主要客户包含立讯精密、ALPS等,客户集中度较高。

对此,皓吉达给出的解释是,公司产品主要面向下游的VCM厂商、摄像头模组等领域的优质龙头厂商销售,下游产业整体呈现高集中度的竞争格局,故公司预计未来一定时期内客户集中度仍将维持较高水平。公司与主要客户保持了长期、稳定的合作关系。

从上述图表可知,皓吉达还出现了单一客户占比超过百分之五十的情况。报告期各期,皓吉达对立讯精密的销售占比分别为16.05%、52.14%、45.52%,2021年度公司对立讯精密的销售占比超过50%。

皓吉达表示,主要系立讯精密是国内消费电子产业链龙头企业,在A品牌的供应商体系中份额较高,皓吉达向其销售线圈产品、消费电子注塑冲压产品等,产品覆盖公司几乎全产品线,双方合作较为深入。

作为皓吉达的主要终端客户,苹果2020年至2022年的销售收入分别为2745.15亿美元、3658.17亿美元及3943.28亿美元,业务规模持续扩大,皓吉达持续受益。不过在2023年上半年,受通胀加剧、利率上升及货币汇率变化等宏观环境因素影响,苹果公司半年度产品出货量及销售收入同比均有所下降。

长期来看,若苹果公司不能保持持续创新能力与产品设计研发的竞争优势,苹果公司经营业绩将可能因此受到重大不利影响。而这对于皓吉达业务的稳定性、持续性以及持续经营能力的影响自然不言而喻。